Commerce associatif

Commerce associatif

Une association loi 1901 n’a pas, par principe, de buts lucratifs. Mais, sous certaines conditions, il ne lui est pas interdit de faire du commerce ainsi que des bénéfices, sans toutefois les partager entre ses membres.

Inscription obligatoire dans les statuts

Les activités commerciales ne sont possibles que si elles sont précisées dans les statuts. Nous insistons beaucoup sur ce point.

Un article « Ressources » peut parfaitement être intégré dans les statuts, rédigé, par exemple, de la façon suivante :

Ressources :

Les ressources de l’association se composent

* Des cotisations annuelles acquittées par chaque membre … ;

* Du soutien financier des membres bienfaiteurs ;

* Des subventions et libéralités de l’État, des communautés territoriales, de l’UE …

* Des ressources diverses qui sont en rapport avec les activités de l’association ;

* De la vente de produits divers, matériel, poissons …

Fiscalement parlant

Une association loi 1901 est, par principe, exonérée des impôts commerciaux* si elle remplit les conditions énoncées dans le bulletin officiel des impôts BOI 4H-5-06 (53 pages, 285 items – bon courage !).

Conditions d’exonération

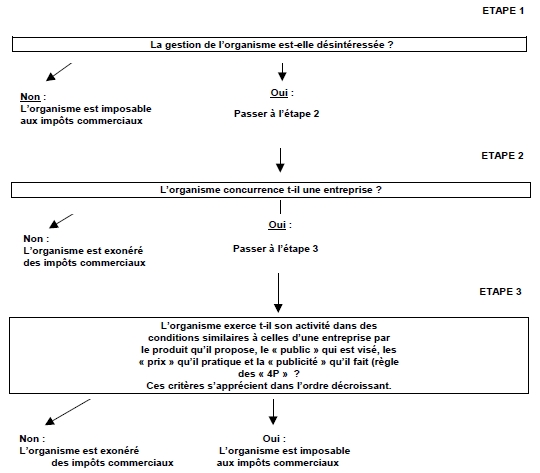

1/ Dès lors que la gestion de l’association n’est plus désintéressée, celle-ci sort du cadre de l’exclusion des impôts commerciaux. Ce désintéressement est caractérisé par la non redistribution (directe ou indirecte) des bénéfices réalisés lors d’opérations commerciales.

2/ Les activités non lucratives doivent être significativement prépondérantes ;

3/ Le montant des recettes des activités lucratives ne doit pas excéder 60 000 € ;

4/ Les produits proposés ne doivent pas concurrencer le secteur privé local.

Mais, le fait de concurrencer le commerce local n’impose pas systématiquement l’imposition. Il y a tout d’abord lieu de vérifier les conditions d’exercice en utilisant, pour cela, dans l’ordre décroissant, la règle des 4P : Produit proposé ; Public visé ; Prix pratiqué ; Publicité. En définitif, seules les associations qui pratiquent leurs activités dans des conditions similaires à celle du secteur commercial seront taxées.

Un petit schéma (d'après le BOI) vaut mieux qu'un grand discours

A noter que les recettes perçues lors des 6 manifestations annuelles de soutien sont dispensées des impôts sur les sociétés.

* Impôts commerciaux : TVA, impôts sur les sociétés, La contribution économique territoriale (ancienne taxe professionnelle), taxe d’apprentissage